Financiële hoofdlijnen

Analyse resultaat

Het jaar 2025 wordt afgesloten met een positief resultaat van € 18,4 mln.

In de Najaarsrapportage (Narap) verwachtten wij nog een positief resultaat van € 6,7 mln. Dit was inclusief de aanvullende begrotingswijziging op de Narap 2025 inzake (ex) wethouderpensioenen.

Voor een toelichting op de mutaties en het resultaat in de Narap verwijzen wij u naar de website Financiën.Zaanstad.nl , waar u de Narap 2025 aantreft.

Het verschil tussen het werkelijk resultaat 2025 en het voorspelde resultaat in de Narap is € 11,7 mln. positief. Dit verschil wordt enerzijds verklaard door een aantal incidentele meevallers van € 14,0 mln., waarvan de omvang grotendeels wordt verklaard door extra ontvangsten van het Rijk (circa € 4 mln.), minder harde kostenstijgingen bij het sociaal domein (€ 5,5 mln.) en een beter resultaat bij onze ambtelijke organisatie en bedrijfsvoering (circa € 1,5 mln.). Anderzijds zijn er ook enkele incidentele tegenvallers van € 2,3 mln. De verschillen worden hieronder verder toegelicht.

Het positief resultaat over 2025 wordt conform de Financiële verordening Zaanstad bestemd bij de integrale afweging bij de Voorjaarsnota 2026, met daarbij de volgende volgorde als algemene handelswijze:

- Toevoeging aan de algemene reserve als het weerstandsvermogen onder de bandbreedte valt.

- Gebruik voor maatregelen die op dat moment noodzakelijk zijn.

- Toevoeging aan de Egalisatiereserve.

Bij de vaststelling van de Narap 2025 heeft de raad al besloten om vooruitlopend op de resultaatbestemming 2025 een aanvullend incidenteel subsidiebedrag van € 0,5 mln. beschikbaar te stellen voor evenementen(subsidies) in het jaar 2026.

Richting het proces van de Voorjaarsnota 2026 beoordelen we de in de Jaarrekening 2025 verantwoorde afwijkingen op structurele doorwerking naar 2026 en volgende jaren. We betrekken dat bij de Voorjaarsnota.

Bedragen x € 1 mln.

Resultaat 2025 | -18,4 | |

|---|---|---|

Voorspelling resultaat 2025 in de Narap | -8,2 | |

Aanvullende begrotingswijziging op de Narap inzake (ex) wethouderspensioenen | 1,5 | |

Nog te verklaren in de jaarrekening | -11,7 | |

Voordelen bij jaarrekening | ||

P2; Hogere baten realisatiestimulans woningbouw | -3,1 | |

P4; Lagere lasten specialistische jeugdhulp | -2,8 | |

P1; Voordelig resultaat Werkom | -1,3 | |

BV; Lagere capaciteitslasten ambtelijke organisatie | -1,2 | |

P8; Hogere baten algemene uitkering Gemeentefonds | -1,0 | |

P4; Lagere lasten Wmo | -1,0 | |

P1; Lagere lasten armoede en schulden | -0,6 | |

P2; Lagere lasten waterhuishoudingbeleid | -0,6 | |

P2; Teruggave vastrecht openbare verlichting | -0,6 | |

P2; Lagere lasten en hogere baten GAF | -0,5 | |

P2; Lagere lasten wonen | -0,3 | |

P3; Lagere lasten omgevingsdienst | -0,3 | |

P7; Hogere baten (dekking) bedrijfsvoering | -0,3 | |

P7; Lagere lasten beroepsprocedures stadsadvocaat | -0,3 | |

Overige voor- en nadelen | -0,1 | |

Nadelen bij jaarrekening | ||

P1; Hogere lasten bijstand | 0,4 | |

P2; Lagere baten uit leges | 0,4 | |

P2; Lagere baten aanpak zwerfafval | 0,4 | |

P3; Hogere lasten ZNMC | 0,4 | |

P6; Hogere lasten inzet calamiteiten en incidenten | 0,4 | |

P2; Hogere lasten beeldkwaliteit openbare ruimte | 0,3 | |

Totaal verklaard in jaarrekening 2025 | -11,7 |

Toelichting op voor- en nadelen

Voordelen:

P2; Hogere baten realisatiestimulans woningbouw (€ 3,1 mln.)

Het Rijk heeft een realisatiestimulans ontwikkeld voor woningbouw. De vergoeding bedraagt € 7.000 per woning. Er blijken 445 woningen te voldoen aan de voornaamste criteria die gelden voor de realisatiestimulans, te weten: 1. woning valt binnen betaalbare segment, 2. classificatie ‘start bouw’ in 2025 en 3. er is geen andere financiële steun ontvangen via één van de in de realisatiestimulans genoemde regelingen. Dit leidt tot hogere baten, die nog niet in de begroting waren geraamd.

P4; Lagere lasten specialistische jeugdhulp (€ 2,8 mln.)

De lasten voor (hoog)specialistische jeugdhulp zijn minder hard gestegen dan verwacht. In de begroting was rekening gehouden met een groei van 4,7%. Enkele grote aanbieders verwachtten in de tweede helft van 2025 een groei door het aantrekken van extra personeel. Daarom was het budget in de Narap niet bijgesteld. In werkelijkheid blijkt deze groei bij de aanbieders niet te zijn gerealiseerd. We zien daarbij ook een terugloop op het aantal jeugdigen in verblijf.

Daarnaast ontstaat een onderbesteding op de middelen die bedoeld zijn om maatregelen te nemen in het kader van de Hervormingsagenda. Door beperkte capaciteit van onszelf en onze partners gaat dit stapsgewijs.

P1; Voordelig resultaat Werkom (€ 1,3 mln.)

Het resultaat van Werkom over 2025 was beter dan begroot. De belangrijkste verklaringen hiervoor zijn lagere loonkosten als gevolg van openstaande vacatures, een lagere indexatie op de loonkosten dan geraamd en lagere kosten door minder Zaanse kandidaten in begeleiding. Als effect hiervan krijgt Zaanstad € 1,3 mln. terug.

BV; Lagere capaciteitslasten ambtelijke organisatie (€ 1,2 mln.)

De lagere capaciteitslasten van de ambtelijke organisatie worden hoofdzakelijk verklaard doordat vacatures later of (nog) niet zijn ingevuld. Ook zijn er na het moment van opstellen van de Narap uitkeringen van het UWV ontvangen die niet meer in de begroting konden worden geraamd. Voor een verdere toelichting verwijzen wij naar de paragraaf Bedrijfsvoering van de Jaarstukken 2025.

P8; Hogere baten algemene uitkering Gemeentefonds (€ 1,0 mln.)

Het Rijk heeft de heeft de algemene uitkering over oudere jaren hoger vastgesteld. Hierdoor ontstaat een voordeel, welke niet meer in de begroting kon worden geraamd.

P4; Lagere lasten Wmo (€ 1,0 mln.)

Het aantal inwoners met Wmo maatwerk is minder sterk toegenomen dan werd verwacht (op basis van landelijke voorspelmodellen). Dit komt mogelijk doordat inwoners gezonder ouder worden en daardoor pas later ondersteuning nodig hebben. Hierdoor leidt de vergrijzing tot een minder sterke toename van Wmo dan eerder werd gedacht. Daarnaast remt ook de krapte op de arbeidsmarkt bij sociale wijkteams en aanbieders de kostengroei van Wmo.

P1; Lagere lasten armoede en schulden (€ 0,6 mln.)

Het gebruik van de zorgverzekering voor minima blijkt lager dan we hadden voorzien bij de Narap. Ook blijkt het aantal mensen met aanspraken op de alleenverdienersregeling uit de periode 2022-2024 lager dan de raming. De afhandeling van aanspraken op de alleenverdienersregeling 2025 kon niet volledig worden afgehandeld, waardoor een deel van het budget via de reserve budgetoverheveling is overgeheveld naar 2026.

P2; Lagere lasten Waterhuishoudingbeleid (€ 0,6 mln.)

In 2025 is voornamelijk ingezet op de voorbereiding op de investeringen in baggerwerken. Onder meer zijn profielen op de Zaan en Voorzaan verbreed en verdiept. Hierdoor is minder werk uitgevoerd in het baggeren van de watergangen in het stedelijk gebied, die via de exploitatie lopen. Dit leidt tot een voordeel.

P2; Teruggave vastrecht openbare verlichting (€ 0,6 mln.)

Uit onderzoek van onze netbeheerder is gebleken dat Zaanstad recht heeft op teruggave van onterecht betaald vastrecht. Een aantal voedingspunten ten behoeve van het geschakelde net voor openbare verlichting bleek onjuist geregistreerd bij de netbeheerder. Hierdoor is vastrecht berekend per lichtmast en niet per voedingspunt. Door deze fout zijn in sommige situaties twee facturatiestromen tegelijkertijd toegepast.

P2; Lagere lasten en hogere baten GAF (Gemeentelijk Adviesbureau Funderingsherstel) (€ 0,5 mln.)

Er is minder subsidie aangevraagd voor funderingsonderzoek. Dit leidt tot lagere lasten. Daarnaast hebben we een bijdrage van het Rijk ontvangen uit het SVN-fonds (Stimuleringsfonds Volkshuisvesting Nederlandse gemeenten), omdat het Rijk een deel van het risico van de gemeenten overneemt. Deze incidentele rijksbijdrage was nog niet geraamd.

P2; Lagere lasten wonen (€ 0,3 mln.)

Het Meldpunt goed verhuurderschap, waarvoor middelen zijn ontvangen via het Rijk, wordt nog onvoldoende bereikt door bewoners, mogelijk omdat zij hiermee nog onvoldoende bekend zijn. Hierdoor ontstaat een voordeel. Daarnaast ontstond er een achterstand in de uitvoering van de woonvisie.

P3; Lagere lasten omgevingsdienst (€ 0,3 mln.)

Op het onderdeel graven en saneren van bodem- en milieuadvies was minder inzet benodigd bij de omgevingsdienst, waardoor de lasten daar lager zijn. Dit leidt tot een voordeel op de gemeentelijk bijdrage.

P7; Hogere baten (dekking) bedrijfsvoering (€ 0,3 mln.)

Op grondexploitaties en investeringsprojecten zijn meer ambtelijke uren geschreven dan vooraf was ingeschat. Dit resulteert in hogere baten voor de bedrijfsvoering. Het betreft hier vooral grote investeringsprojecten, zoals Avant.

P7; Lagere lasten beroepsprocedures stadsadvocaat (€ 0,3 mln.)

Bij de Narap was een inschatting gemaakt voor de benodigde inzet van de stadsadvocaat bij beroepsprocedures. Een aantal zaken is ingetrokken of doorgeschoven naar 2026. Ook is een aantal zaken door de gemeente zelf afgewikkeld, waardoor inzet van de stadsadvocaat niet volledig nodig was. Per saldo ontstaat een voordeel.

Overige voor- en nadelen (€ 0,1 mln.)

Op de diverse programma’s ontstaan meerdere relatief kleine verschillen, die per saldo leiden tot een voordeel.

Nadelen:

P1; Hogere lasten bijstand (€ 0,4 mln.)

Het aantal inwoners met een participatiewet uitkering was hoger dan de inschatting bij de Narap. Daartegenover staat dat minder inwoners een terugbetalingsschuld bij de gemeenten hebben, waardoor het risico op het niet kunnen betalen van deze schulden afneemt. We hoeven hierdoor minder middelen te reserveren om dit risico af te kunnen dekken. Per saldo ontstaat een nadeel.

P2; Lagere baten uit leges (€ 0,4 mln.)

Bij de Narap was een inschatting gemaakt van de nog te ontvangen leges uit omgevingsvergunningen. Een aantal wat grotere aanvragen wordt pas in 2026 verleend. Dit leidt tot lagere baten in 2025.

P2; Lagere baten aanpak zwerfafval (€ 0,4 mln.)

De ontvangen vergoedingen voor zwerfafval over de jaren 2023 en 2024 zijn lager uitgevallen dan was geraamd op grond van berichtgeving van het Rijk. Dit wordt veroorzaakt doordat het grootste deel van het aangetroffen zwerfafval bestaat uit buitenlandse sigarettenverpakkingen, waarvoor geen vergoeding geldt. De vergoeding voor 2025, welke in 2026 daadwerkelijk wordt ontvangen, is daarom ook voor een lager bedrag in 2025 ingeboekt.

P3; Hogere lasten ZNMC (€ 0,4 mln.)

De lasten voor de circulaire nieuwbouw van het milieu- en educatiecentrum ZNMC zijn hoger uitgevallen en daarmee ook de kosten ingenieurskosten, de openbare ruimte kosten en de procesmanagementkosten. De raad is hierover geïnformeerd via raadsinformatiebrief 9833988.

P6; Hogere lasten inzet calamiteiten en incidenten (€ 0,4 mln.)

Er zijn diverse geweldsincidenten geweest, waardoor extra mobiel cameratoezicht is ingezet. Daarnaast was in Zaanstad Noord sprake van jeugd gerelateerde overlast. Hierop is extra toezicht ingezet. Dit leidde tot hogere lasten.

P2; Hogere lasten beeldkwaliteit openbare ruimte (€ 0,3 mln.)

Als gevolg van weersomstandigheden zijn extra werkzaamheden (waaronder maairondes) uitgevoerd om te voldoen aan de bestuurlijk vastgestelde beeldkwaliteit.

De bovenstaande toelichtingen zijn ook opgenomen in de Financiële jaarrekening onder hoofdstuk 4.2 Analyse resultaat op hoofdlijnen.

Budgetoverhevelingen ten opzichte van de Narap

In de Financiële verordening Zaanstad (door de raad vastgesteld op 27 november 2025) is opgenomen dat restantbudgetten van specifieke exploitatiebudgetten, waarbij aan het einde van het jaar sprake is van onderuitputting, in de reserve Budgetoverhevelingen kunnen worden gestort, mits zij voldoen aan alle onderstaande criteria:

- het betreft incidenteel budget, waartoe de raad al eerder had besloten.;

- het betreft activiteiten die niet of nog niet geheel kunnen worden uitgevoerd in het betreffende jaar;

- er is een bestuurlijke en maatschappelijke noodzaak tot uitvoering in het volgende jaar;

- uitvoering / afronding vindt ook daadwerkelijk plaats in beginsel het volgende jaar en bij uitzondering volgende jaren (maximaal 3 jaar);

e. het moet gaan om minimaal € 100.000 per restantbudget, tenzij er politieke of maatschappelijke redenen zijn om een lager bedrag te hanteren.

Ten opzichte van de Narap zijn bij de Jaarrekening 2025 onderstaande incidentele budgetten via de reserve Budgetoverheveling doorgeschoven naar het jaar 2026, omdat de uitvoering daarvan is vertraagd:

Zaanse Schans | € 0,44 mln. |

|---|---|

Proeftuin toekomstscenario kind- en gezinsbescherming | € 0,22 mln. |

Onderwijshuisvesting, eveneens door vertraging | € 0,18 mln. |

Alleenverdieners (armoedebeleid) | € 0,15 mln. |

Verkiezingen (verdere borging en organisatie van het verkiezingsproces) | € 0,22 mln. |

Diverse kleinere afwijkingen (ten opzichte van de begrote toevoegingen Narap) | € 0,05 mln. |

Totaal | € 1,28 mln. |

Weerstandscapaciteit en risicobeheersing

In de nota weerstandsvermogen en risicomanagement is vastgelegd dat de bandbreedte van de weerstandsratio (verhouding tussen de beschikbare en de benodigde weerstandscapaciteit) tussen de 1,4 en de 1,8 moet liggen. Om de risico’s van Zaanstad in kaart te brengen, zijn de risico’s voor de gemeente geïnventariseerd en is per risico een risicoprofiel opgesteld. Met behulp van een Monte Carlo analyse is het optreden van de verschillende risico’s gesimuleerd. Uit de simulatie blijkt dat bij een zekerheidspercentage van 90% alle risico’s kunnen worden afgedekt met een weerstandscapaciteit van € 41,8 mln. Bij een weerstandsratio van 1,4 is de benodigde weerstandscapaciteit € 58,5 mln. Hiervan kan € 0,1 mln. worden opgevangen door de in de begroting opgenomen post onvoorzien. Dit betekent dat € 58,4 mln. moet worden opgevangen door de algemene reserves.

De stand van de algemene reserves bedraagt per 31 december 2025 € 28,4 mln. Dit is exclusief de egalisatiereserve. De algemene reserves zijn dus lager dan de minimaal vereiste € 58,4 mln. De weerstandsratio komt daarmee uit op 0,7. Dit is buiten de gewenste bandbreedte van 1,4 en 1,8. Er dient een aanvullende storting van € 30,0 mln. plaats te vinden om de algemene reserves weer op het vereiste niveau te krijgen.

De algemene reserve grondzaken is in 2025 met € 0,7 mln. afgenomen.

Op grond van het MPG 26.1 is € 1,6 mln. toegevoegd door winstneming en € 0,1 mln. vanuit faciliterend grondbeleid.

De onttrekking betreft het toevoegen van € 1,9 mln. aan de verliesvoorziening en € 0,5 mln. aan de algemene reserve.

Meer gedetailleerde informatie is te vinden in de paragraaf 3.2 Weerstandsvermogen en risicobeheersing.

Financiering

De gemeente Zaanstad is volop in ontwikkeling. Om te kunnen ontwikkelen, moet de gemeente investeren in de stad en dorpen (zoals woningbouw, scholen, riolen, etc.). Om te investeren leent de gemeente geld en lost dit weer af over de levensduur van de activa. De schuld van de gemeente Zaanstad in verhouding tot de totale baten exclusief de reservemutaties (de netto schuld quote) is ten opzichte van vorig jaar afgenomen dankzij ontvangen rijksbijdragen en wordt als verantwoord geacht. De belangrijkste redenen hiervoor zijn dat de kosten van de schuld (rente en aflossing) betaalbaar zijn in de begroting en dat tegenover de schulden hogere bezittingen staan. In de paragraaf 3.4 Financiering wordt dit uitgebreid uitgelegd en geïllustreerd met grafieken.

Dashboard financiën

Om goed zicht te krijgen op de financiële situatie en ontwikkeling van de gemeente wordt op drie onderdelen informatie gegeven in het dashboard. Deze drie onderdelen zijn:

- Exploitatie

- Vermogen en schuld

- Weerbaarheid en wendbaarheid

In het dashboard wordt zowel teruggekeken als vooruit. Met terugkijken laten we de realisatie van de afgelopen vier jaar zien. Dit zijn de ‘harde’ cijfers. De cijfers die voor de jaren 2026 zijn opgenomen, zijn de schattingscijfers op basis van de Begroting 2026.

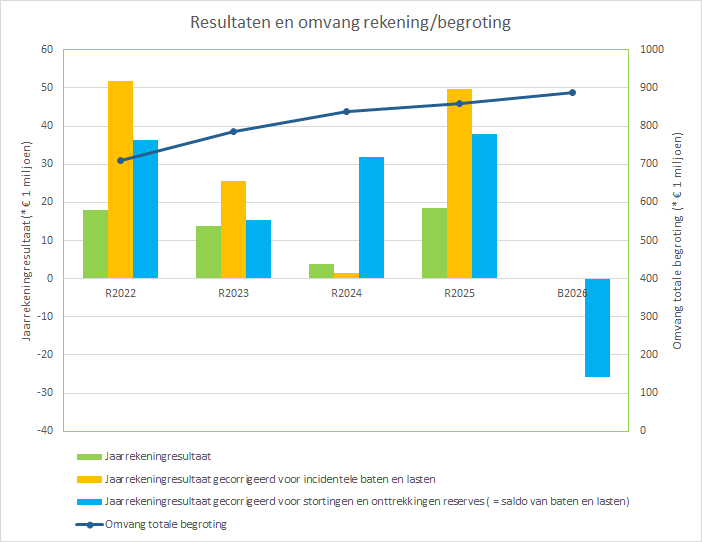

Exploitatie

De grafiek laat drie resultaatberekeningen per jaar zien:

1. De eerste berekening is het totaal resultaat. Het jaarrekeningresultaat 2025 is net als in de afgelopen jaren positief.

2. Bij de tweede berekening wordt het resultaat gecorrigeerd voor de incidentele baten en lasten. Dit geeft het resultaat weer van de structurele baten en lasten en geeft daarmee een beeld van het structurele begrotingsevenwicht. Er is structureel sprake van een positief beeld.

3. Bij de derde berekening zijn de toevoegingen en onttrekkingen aan de reserves niet meegenomen (het zogenoemde resultaat vóór bestemming). Dat het resultaat vóór bestemming hoger is dan het resultaat ná bestemming betekent dat er per saldo meer toevoegingen aan de reserves zijn gedaan dan onttrekkingen, en dat de reserves in qua omvang zijn toegenomen.

Toevoegingen en onttrekkingen aan reserves worden ook als incidentele baten en lasten beschouwd. Voor bovengenoemde drie punten is de schaalverdeling aan de linkerkant van de grafiek van belang. In de grafiek is ook een lijn van de begrotingsomvang te zien. De schaalverdeling daarvoor staat aan de rechterkant van de grafiek. De begrotingsomvang laat een stijgende lijn zien. Dat heeft te maken met de groei van Zaanstad en de projecten die we uitvoeren, waarvoor extra middelen beschikbaar zijn gekomen.

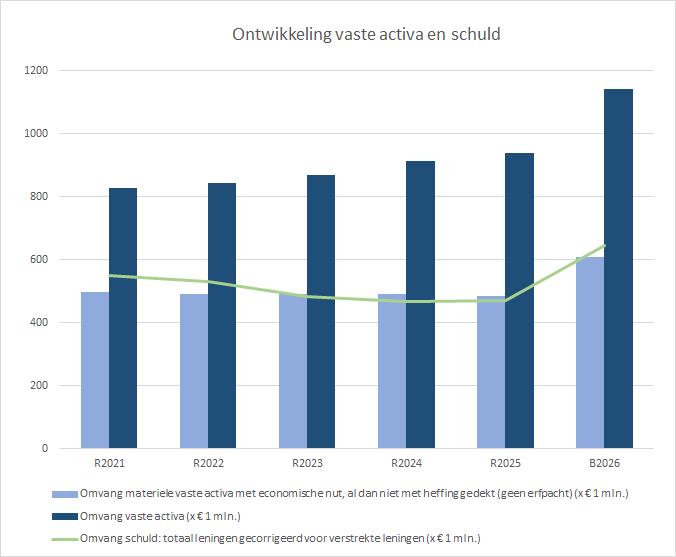

Vermogen en schuld

De onderstaande grafiek laat zien dat de omvang van de vaste activa in 2025 is gestegen ten opzichte van 2024. De omvang van de materiële vaste activa met economisch nut is iets gedaald ten opzichte van vorig jaar. De schuldpositie van Zaanstad stijgt niet mee met de groei van de activa en laat een lichte daling zien. Deze wordt met name veroorzaakt door rijkssubsidies die al eerder ontvangen zijn, maar over een lagere periode van jaren worden uitgegeven. Denk hierbij aan de woningbouwimpuls en het volkshuisvestingsfonds. Wanneer deze middelen daadwerkelijk tot besteding komen, zal de omvang van de gemeentelijke schuld gaan toenemen.

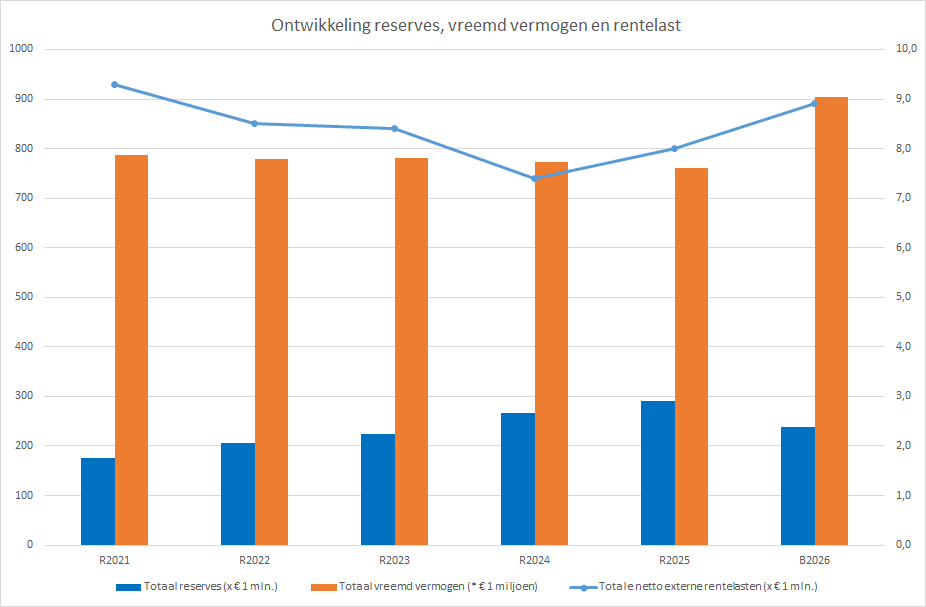

Ontwikkeling reserves, vreemd vermogen en rentelasten

Onderstaande grafiek laat de verhouding tussen het eigen vermogen (de reserves) en het vreemd vermogen zien. De reservepositie stijgt en het vreemd vermogen laat de afgelopen jaren een dalend verloop zien. Een groot deel van de investeringen in Zaanstad wordt gefinancierd met vreemd vermogen. De betaalde rentelasten zijn ten opzichte van 2025 gestegen. Dit is het gevolg van de stijgende rente, na een periode van diverse rentedalingen.

Overige kengetallen vermogen en schuld | R2022 | R2023 | R2024 | R2025 | B2026 |

|---|---|---|---|---|---|

Solvabiliteit | 22,2% | 23,4% | 25,5% | 28,2% | 20,8% |

Renterisiconorm | 10,0% | 10,0% | 10,0% | 10,0% | 5,0% |

Investeringsuitgaven, toename nieuw bezit (x € 1 mln.) | 52 | 68 | 91 | 67 | 146 |

Netto schuldquote gecorrigeerd voor verstrekte leningen | 91,0% | 85,1% | 80,0% | 70,8% | 94,0% |

Totaalbedrag investeringen (IF en MIP) x € 1 mln. (nu fictief) | 52 | 68 | 91 | 67 | 146 |

De solvabiliteit stijgt. Dat komt hoofdzakelijk door een stijging van de activa, terwijl het vreemd vermogen een lichte daling laat zien. De VNG geeft 20% als signaalwaarde aan. Zaanstad zit boven deze signaalwaarde en dat is positief.

De renterisiconorm geeft aan hoeveel procent van de langlopende leningen er gedurende een jaar vervalt. Het percentage blijft stabiel. Deze norm mag niet boven de 20% uitkomen (regelgeving van het Rijk). Met het herfinancieren van leningen en de relatief lage rentestand willen we toegroeien naar een renterisiconorm van 5%.

De investeringsuitgaven betreffen zowel vervangingsinvesteringen als nieuwe investeringen.

Weerbaarheid | R2022 | R2023 | R2024 | R2025 | B2026 |

|---|---|---|---|---|---|

Benodigde weerstandscapaciteit bij | |||||

zekerheidspercentage 90% en ratio 1,4 | 17,4 | 22,3 | 28,7 | 58,5 | 28,2 |

Percentage niet beïnvloedbare kosten (alleen bij begroting) | 57,0% | 54,0% | 53,0% | 54,0% | 53,0% |

Onbenutte belastingcapaciteit | 2,2% | 1,3% | 0,4% | 2,4% | - % |

We zien dat de omvang van de financiële risico's aanzienlijk is gestegen. Een verdere uitleg hierover is te vinden in de paragraaf Weerstandsvermogen en risicobeheersing van deze jaarstukken.

Het percentage rijksbudget ten opzichte van de totale baten is bijna gelijk aan voorgaande jaren. Hoewel de baten vanuit de algemene uitkering uit het Gemeentefonds zijn gestegen van € 400 mln. in 2024 naar € 437 mln. in 2025, zijn ook de overige baten naar verhouding meer toegenomen.

De onbenutte belastingcapaciteit kan alleen achteraf berekend worden. Hiervoor zijn landelijke gegevens nodig. Dit kengetal wordt berekend via de houdbaarheidstest van de Vereniging Nederlandse Gemeenten (VNG). Dit kengetal geeft aan hoeveel een gemeente bij een slecht weer scenario haar inkomsten kan verhogen. Een negatieve uitkomst voor dit kengetal betekent dat de belastingdruk hoger is dan wat als een aanvaardbaar belastingtarief wordt gezien. Dat geeft aan dat een gemeente in principe geen ruimte heeft voor ombuigingen op haar belastingbaten binnen de grenzen van een aanvaardbaar belastingtarief. Zaanstad heeft de afgelopen jaren telkens een positieve onbenutte belastingcapaciteit gehad.